Avec la hausse continue des loyers et la forte demande sur le marché locatif israélien, de plus en plus de propriétaires choisissent de mettre leur logement en location. Mais derrière cette opportunité se trouvent des obligations fiscales qu’il est essentiel de maîtriser. Exonération totale, impôt forfaitaire de 10 %, régime fiscal classique : les propriétaires bailleurs en Israël disposent de plusieurs options, dont le choix peut avoir des conséquences importantes sur leur fiscalité actuelle et future. Voici les principales règles…

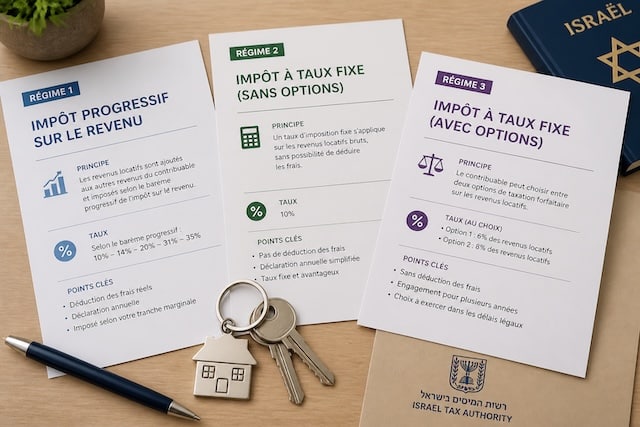

Revenus locatifs en Israël : les trois régimes fiscaux à connaître