En 2018 le Conseil constitutionnel a estimé que tous les détenteurs de crédits immobiliers étaient en droit de renégocier l’assurance liée à leurs prêts, avec de belles économies à la clé.

Voilà une sacrée nouvelle qui va ravir des millions de propriétaires !

En théorie, la loi Sapin II avait déjà permis depuis le 1er janvier 2018 à tous les emprunteurs de se séparer de l’assurance proposée par leur établissement bancaire.

Mais cette réforme avait été contestée par le lobby bancaire qui avait saisi le Conseil constitutionnel.

L’affaire est désormais réglée !

De fait, la possibilité de changer d’assurance est ouverte à tous les emprunteurs quelle que soit la date de souscription du prêt.

Cette mise en concurrence est possible chaque année à la date anniversaire du contrat.

Dès lors qu’un détenteur du crédit déniche un contrat d’assurance moins cher et offrant le même niveau de garantie que le contrat proposé par sa banque, cette dernière ne peut lui refuser de changer d’assurance.

Et l’enjeu est de taille : cette assurance décès-invalidité que chaque particulier est contraint de souscrire lors de la signature du prêt peut peser selon les cas entre 10 et 40% du coût total du crédit !

Or les assurances des banques, mutualisées entre tous les clients, ne sont pas toujours les mieux placées par rapport aux assureurs spécialisés qui établissent des tarifs individualisés pour chaque profil.

Ainsi, il est possible de réaliser des économies pouvant aller de 10 à 50 % en faisant jouer la concurrence.

Pour mesurer les économies qu’il est possible de réaliser en souscrivant un autre contrat que celui de la banque, il convient de comparer les tarifs des meilleurs contrats groupes et assurances individuelles pour différents types de profils.

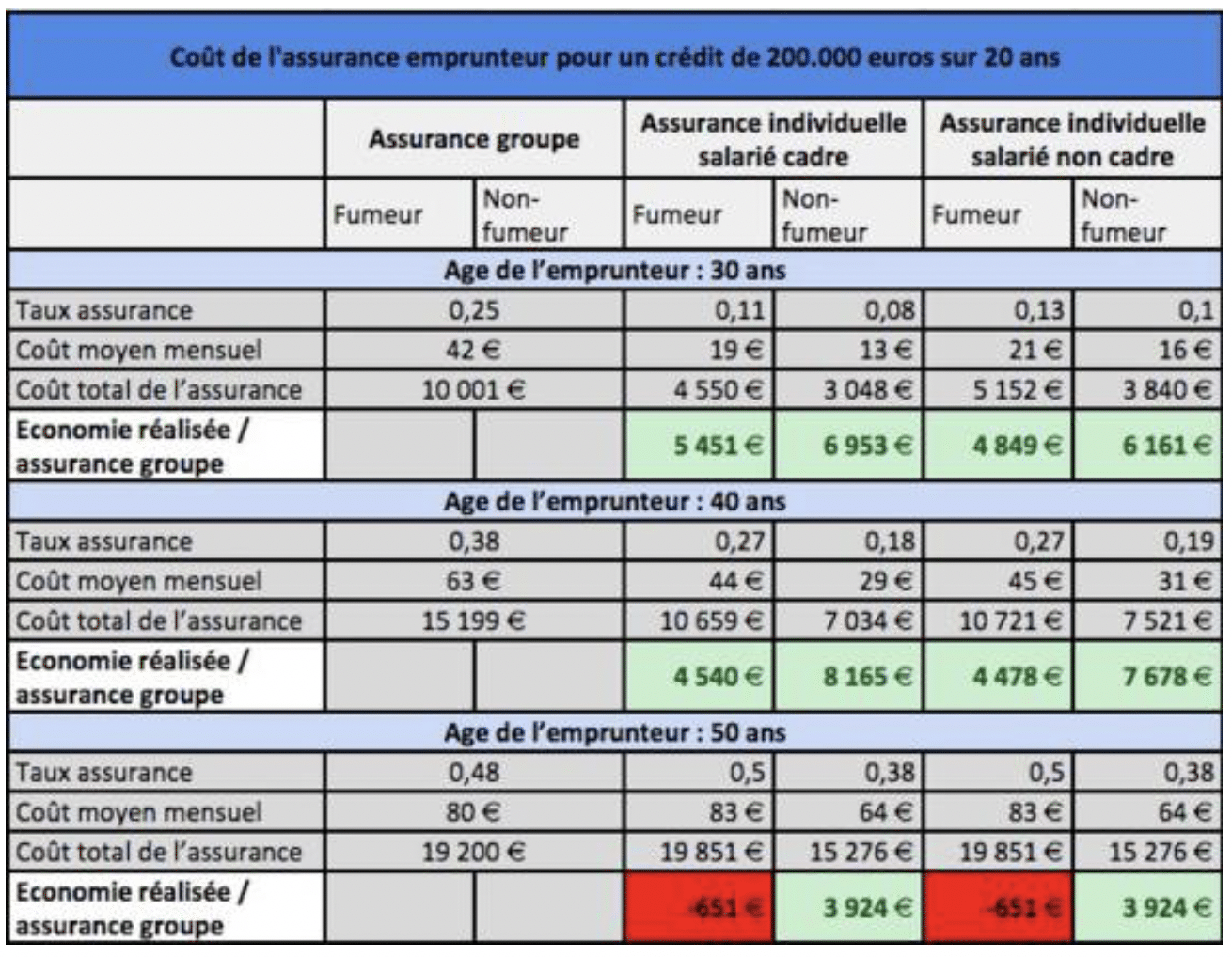

Dans un premier temps, prenons l’exemple d’un particulier ayant souscrit seul son emprunt, et ce dans trois tranches d’âges, 30 ans, 40 ans et 50 ans.

À chaque fois, nous avons affiné les tarifs selon que l’emprunteur est fumeur ou non, cadre ou non-cadre, ces deux derniers facteurs influant fortement sur les tarifs des assurances individuelles.

Ces simulations ont été réalisées pour un emprunt moyen de 200,000 EUR courant sur une période de 20 ans.

Les résultats sont probants : à 30 ans, l’opération se révèle à chaque fois très intéressante, avec des économies oscillants entre 5,450 EUR et près de 7.000 EUR, pour un prêt sur 20 ans.

Surprise ! À 40 ans, faire jouer la concurrence se révèle encore plus avantageux avec des gains pouvant tutoyer les 8,000 EUR, un phénomène s’expliquant notamment par le fait que les assurances alternatives cherchent à capter cette tranche d’âge qui représente le gros des volumes des emprunteurs.

À 50 ans, vous serez gagnant avec une économie moyenne de 4,000 EUR d’économie, si vous n’êtes pas fumeur, sinon vous y perdrez.

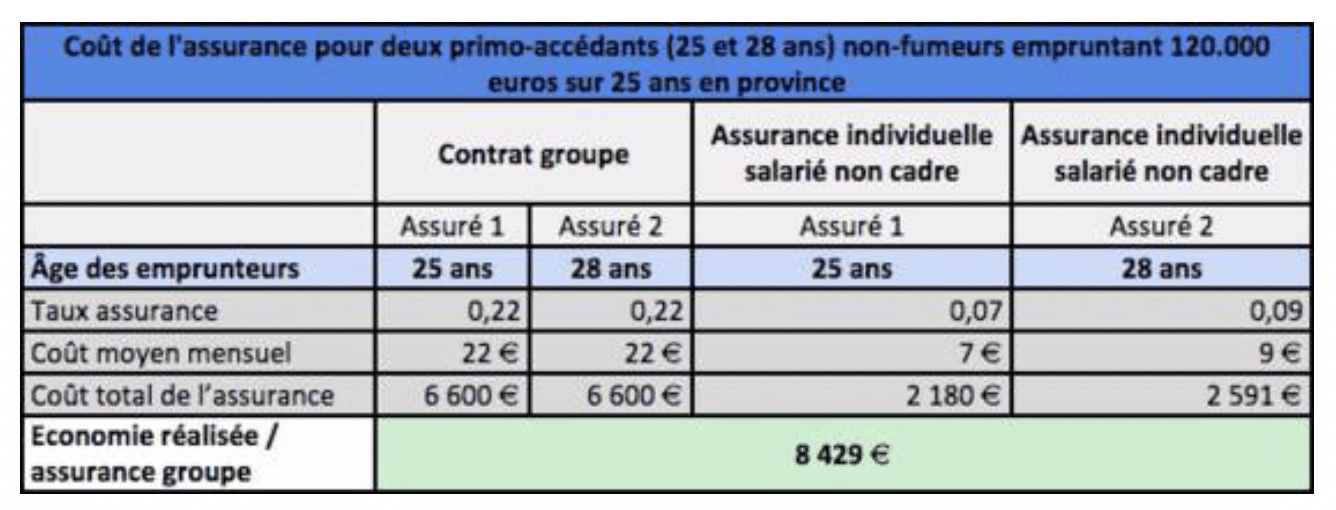

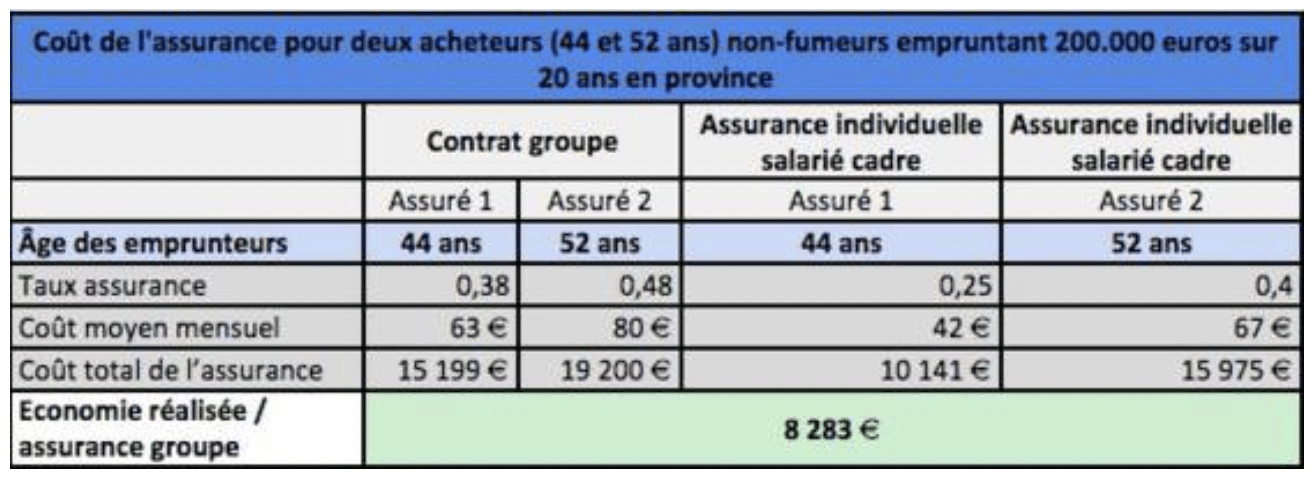

Dans un second temps, nous avons pris l’exemple de couples d’emprunteurs.

Là encore, nous avons retenu différents profils d’âges et calculé ce que chacun gagnerait à faire jouer la concurrence.

Nous avons simplement considéré que les emprunteurs étaient non-fumeurs et ne présentaient pas de problèmes de santé particuliers.

Là encore, les résultats sont clairs : tous les profils sont gagnants !

Avec des économies globales pour les deux emprunteurs pouvant aller jusqu’à 14.000 euros pour des couples de 33 et 36 ans et de 42 et 46 ans.

Rappelons que ces économies sont réalisées pour des emprunts de 200,000 EUR ; ainsi, plus le montant de l’emprunt est important, plus l’économie réalisée le sera.

Enfin, et afin d’être assuré de réaliser la meilleure économie, vous pouvez bien évidemment vous servir de différents comparateurs en ligne, toutefois, rien ne saurait se substituer aux conseils d’un professionnel qui vous recommandera un montage optimal, et ce après un audit patrimonial, ainsi que de votre stratégie patrimoniale.

Précision : Les informations contenues dans cet article n’engagent que le rédacteur et ne sauraient se substituer à un conseil financier spécifique. Elles ne sont valables qu’à la date de leur rédaction uniquement.

Jeremy ESSERYK

Conseiller en Investissements Financiers

office@kne-ltd.com